Tere jälle!

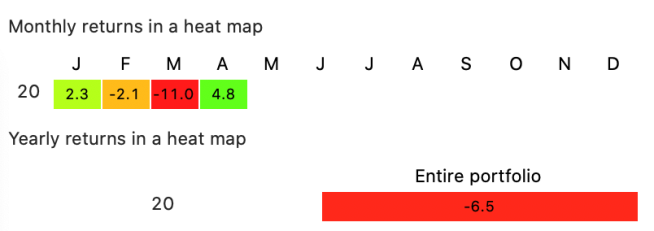

Lubasin küll, et rohkem ei kirjuta, kuid nagu öeldakse, siis head kriisi ei saa jätta kasutamata. Ja sellepärast otsustasin, et teen peamiselt endale ajaloolise tõe huvides portfellist ülevaate ka siis, kui kehvemad ajad on käes. Panin postituse pealkirjaks “Kriisi õppetunnid I”, ehk siis terasem lugeja võib järeldada, et tuleb veel II ja miks mitte ka III. Lubada ei julge, kuid momendil tundub, et nii lihtsalt me ei pääse…

Kui päris algusest alustada, siis millalgi jaanuari keskel tundus, et kõik on liiga ilus, kuigi ärevad uudised Hiinast oleksid võinud tulukese põlema panna (mõttekoht endale!) ja mängisin mõttega kõik aktsiad rahaks teha, aga noh, sinna see idee jäi. Tõsi, analüütikute prognooside peale müüsin jaanuari alguses enamuse Tallinna Vee aktsiatest ja olen pidanud seda nüüd kibedasti kahetsema. Ei ole mul olnud head ajastust Tallinna Veega. Olen ikka ja jälle ostnud tipust või selle lähedalt ja müünud enne suuremat tõusu.

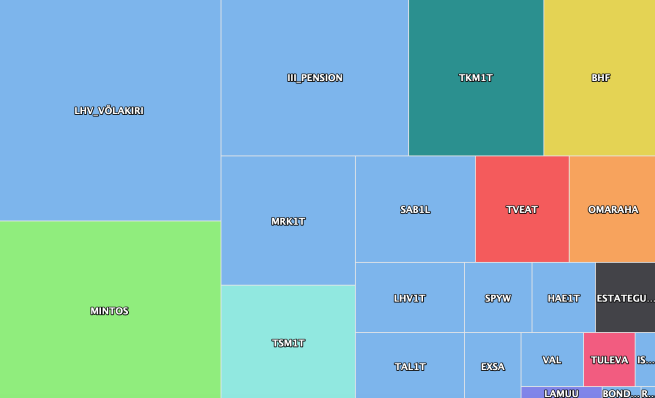

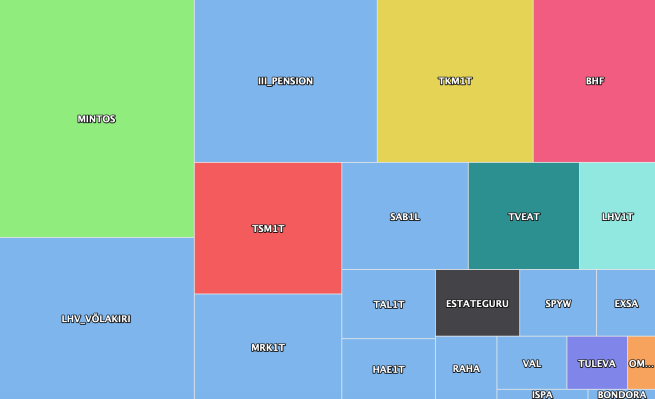

Aktsiad

Nagu juba mainitud, siis enamus Tallinna Vee aktsiaid müüsin jaanuaris. Aga rohkem ei ole midagi müünud. Asusin kriisi alguses koheselt ostupoolele, sest tundus hea võimalus odavalt head kraami saada. Mäletate ehk veel – vetsupaberiralli? Tagantärele tarkusena tuleb tõdeda, et ilmselgelt alustasin ostmisega liiga vara, kaugelt liiga vara! Õppetund number 1 – oota rahulikult ja ära torma kohe turule, läheb veel hullemaks.

Õnneks ei loopinud raha lihtsalt turule, vaid ostsin ühe väikese erandiga ainult neid aktsiaid, mis mul portfellis juba olid ja tingimusega, et hind peab olema väiksem keskmisest. Ostsin juurde Merkot, Harju Elektrit, Tallinki, Baltic Horizon Fundi ja erandina lisasin portfelli näpuotsaga Coop Panga aktsiad hinnaga 0,923€ aktsia. Alguses ostsin suuremate summade eest suuremaid koguseid, aga siis jõudis pärale, et tehingutasusid ju enam ei ole. Sellest tulenevalt õppetund number 2 – osta langeval turul väikeste kogustega ja n.ö redelda. Hiljem olen ostnud väikeste summadega ja väikeste kogustega 10-100 aktsia kaupa. Kasvukonto kaudu ETF’e ostmist olen jätkanud regulaarselt igal kolmapäeval. Kõige punasematel nädalatel panin kasvukontole topelt või rohkem tavapärasest summast.

Ühisrahastus

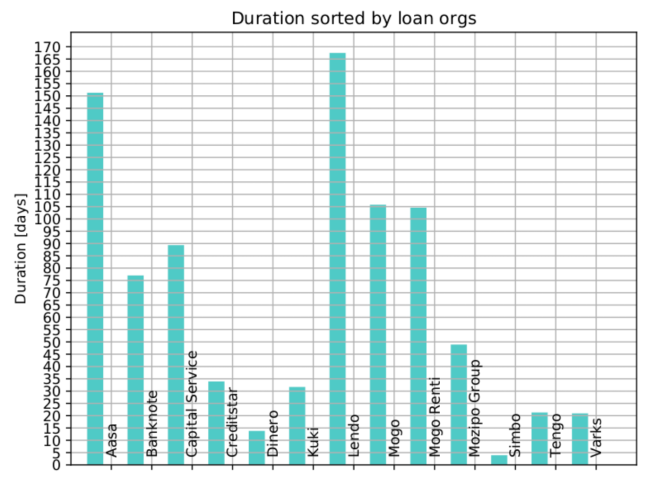

Mintoses panin automaatse investeerimise kinni 24.02 ja alates sellest kuupäevast olen raha välja kandnud. Võib öelda, et pool sain välja ja pool on sees. UK Peachy kontori jama suutsin tänu kiirele tegutsemisele (müüsin järelturul nulliga maha) vältida. Armeenia (Finko) jamasse jäi sisse õnneks vaid 1/10, sest laenude väljastamise ja tagastamise tsükkel oli mulle soodne. Juurde momendil ei investeeri, automaadid seisavad ja kõik laekuv raha tuleb tagasi koju.

Omarahas tõstsin intressid maksimaalseks ja investeerin ainult 5A laenudesse. Märts oli veel enamvähem, aga aprillis on intresside laekumine ja põhiosa “loss” suhteliselt võrdne. Erilist optimismi mul Omaraha osas ei ole, sest tundub, et (majandus)kriis süveneb.

Estategurus on kõik laenud võlas ja selgituste asemel käib ainult mingi ###!!!??? Õnneks sain ühe pikalt võlas olnud laenu järelturul väikese kasumiga müüdud ja nüüd olen põhimõtteliselt sellest portaalist plussiga väljas. Kui kunagi peaks veel need sisse jäänud paar laenu laekuma, siis see on ainult boonuseks.

Õppetund number 3 – ühisrahastusest saavad jama korral välja esimesed/kiiremad, teistele jääb vaid lootus, et äkki saab kunagi raha tagasi.

Õppetund number 4 – kriisi ajal ära looda dividendidele! Enamik Tallinna börsil olevatest firmadest on dividendid kas tühistanud või pannud otsuse ootele. Mõned meeldivad erandid on olnud, aga pigem jääb sellel aastal ja ilmselt ka järgmisel aastal dividenditulu minimaalseks.

Lõpetuseks väike tagasiside rahajutud.ee meeskonnale. Palun tehke midagi portaali kujundusega! See on lihtsalt õudne ja täiesti loetamatuks muutunud rohkete reklaamide tõttu. Eriti kehva on tahvli või safariga lugeda.

Lahtiütleja

Käesoleval veebilehel kirjeldatu on minu isiklik kogemus investeerimismaailmas – tegemist ei ole investeerimisnõuga ning ükski kajastatud tehing või tegevus ei ole ostusoovitus. Veebilehe sisu on meelelahutusliku ja informatiivse sisuga ning ei tohiks kunagi olla aluseks ühegi otsuse tegemiseks. Tee kõik oma finantsotsused vastavalt oma riskitasemele ja isikliku portfelli analüüsile.